ООО "ФИНАНС ЭКСПЕРТ"

САНКТ-ПЕТЕРБУРГ

+7 (911) 251-71-27

+7 (812) 426-13-17

Оставьте Ваш телефон и мы Вам обязательно перезвоним!

Или позвоните сами!

+7 (911) 251 71 27

ЕСХН - единый сельхозналог 2018

В чем выгода применения ЕСХН

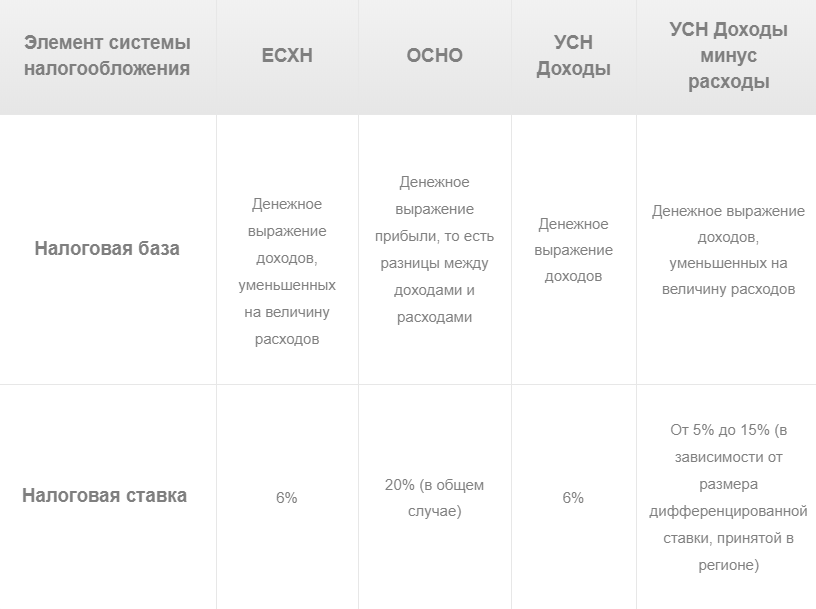

Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО, и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Ну а сравнивать ЕСХН с ОСНО даже не стоит - налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Ну а сравнивать ЕСХН с ОСНО даже не стоит - налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Кто может быть плательщиком ЕСХН?

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Какие налоги заменяет ЕСХН?

Так же, как и на других специальных режимах, сельхозналог заменяет уплату следующих налогов:

Для юридических лиц ЕСХН заменяет:

Для юридических лиц ЕСХН заменяет:

- налог на прибыль организаций (кроме налога с доходов по дивидендам и отдельным видам долговых обязательств)

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество организаций.

Обращаем внимание всех ООО на ЕСХН - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Для ИП единый сельхозналог заменяет уплату:

- НДФЛ (только относительно доходов от предпринимательской деятельности);

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности)

Как перейти на ЕСХН?

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Отчетность, учет и уплата налога на ЕСХН

лательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени.

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени.

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

С какими проблемами может столкнуться плательщик ЕСХН?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Совмещение ЕСХН с другими налоговыми режимами

Организации могут совмещать ЕСХН с ЕНВД, а индивидуальные предприниматели - и с ЕНВД, и с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

По всем вопросам свяжитесь с нами любым удобным способом:

E-mail: finansekspert@bk.ru

Телефон: +7 (812) 426-13-17; +7 (911) 251-71-27

Соцсети: Одноклассники | VK

E-mail: finansekspert@bk.ru

Телефон: +7 (812) 426-13-17; +7 (911) 251-71-27

Соцсети: Одноклассники | VK

Статья взята: https://www.regberry.ru